小规模纳税人每月做账报税全流程:会计小白也能轻松掌握

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

一、收集原始凭证 1. 发票 2. 收据 3. 银行对账单 收集原始凭证时,要确保凭证的真实性和完整性。可以准备一个专门的文件夹或文件盒,按照日期或业务类型将凭证分类存放,这样在做账时就能方便地找到。

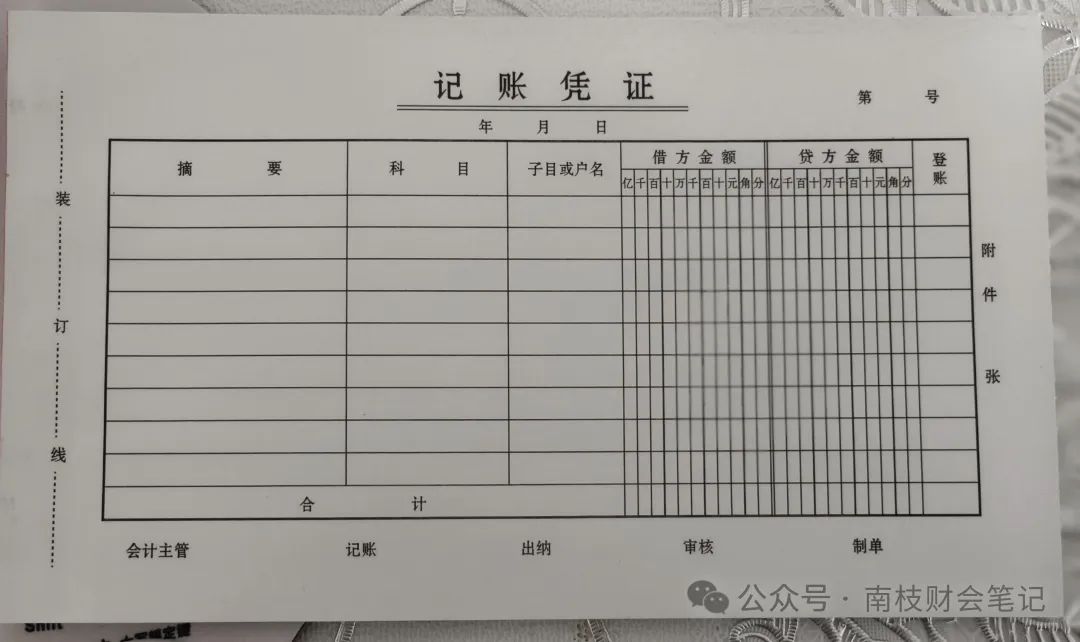

有了原始凭证后,就要编制记账凭证了。这一步是把原始凭证上的经济业务转化为会计语言。 例如,企业用银行存款购买了一台价值3000元的设备,在记账凭证上就要借记“固定资产”3000元,贷记“银行存款”3000元。这里的“固定资产”和“银行存款”就是会计科目。 如果企业收到客户的1000元货款,就要借记“银行存款”1000元,贷记“应收账款”1000元(如果之前已经记录了这笔销售业务为应收账款的话),或者贷记“主营业务收入”1000元(如果是当场收款且未记录应收账款)。 2. 确定借贷方向 一般来说,资产类、成本类、费用类科目的增加记借方,减少记贷方;负债类、所有者权益类、收入类科目的增加记贷方,减少记借方。 例如,企业支付了500元的水电费,水电费属于费用类,所以要借记“水电费”500元(假设设置了这个二级科目),贷记“银行存款”500元。 如果使用财务软件,只需要按照软件的提示输入相关信息即可;如果手工填写,要使用专门的记账凭证纸张,并且书写要工整、清晰。

把记账凭证上的内容登记到各类账簿中,常见的账簿有: 1. 总账  总账是对企业所有经济业务进行总括分类登记的账簿。它按照会计科目进行分类,记录每个会计科目的借方和贷方发生额以及余额。例如,“银行存款”这个科目在总账中,会记录本月所有涉及银行存款的借方和贷方金额,然后计算出余额。 2. 明细账     明细账是对总账的补充,它更加详细地记录每个会计科目的具体情况。比如“应收账款”明细账,会详细记录每个客户的欠款情况。如果企业有A、B、C三个客户,在应收账款明细账中,会分别为A、B、C客户建立账页,记录与他们相关的每一笔赊销和收款情况。 3. 日记账   日记账分为现金日记账和银行日记账。现金日记账记录企业现金的收支情况,银行日记账记录企业银行账户的收支情况。例如,企业每天的现金收款、付款都要在现金日记账中逐笔登记,包括日期、摘要(简单说明业务内容)、借方金额、贷方金额和余额。 1. 核算成本 2. 计提税费 3. 核算收入 1. 资产负债表 资产负债表的左边是资产,右边是负债和所有者权益。资产 = 负债 + 所有者权益。 例如,企业的银行存款有5000元,固定资产有10000元,这就是资产部分;企业向银行借款3000元,这就是负债;所有者权益假设为12000元(可以通过资产 - 负债计算得出,即15000 - 3000)。在资产负债表上,分别把这些项目列示出来,反映企业在某一特定日期(通常是月末、季末或年末)的财务状况。 2. 利润表 利润表反映企业在一定期间(如一个月、一个季度或一年)的经营成果。它包括营业收入、营业成本、营业利润、利润总额、净利润等项目。 例如,企业当月的主营业务收入是10000元,主营业务成本是6000元,那么营业利润就是10000 - 6000 = 4000元。再减去相关的费用(如管理费用、销售费用等),就可以得出利润总额和净利润。 3. 现金流量表 现金流量表分为经营活动现金流量、投资活动现金流量和筹资活动现金流量。 经营活动现金流量:例如,企业销售产品收到现金5000元,购买原材料支付现金3000元,这些收支都属于经营活动现金流量。 投资活动现金流量:如果企业购买了一台价值2000元的设备,这就是投资活动现金流出。 筹资活动现金流量:企业向银行借款1000元,这就是筹资活动现金流入。通过现金流量表,可以清楚地看到企业现金的来源和去向。

根据财务报表的数据,进行增值税、企业所得税等税种的申报和缴纳。 1. 增值税申报 小规模纳税人一般按季度申报增值税。在申报时,要登录当地的税务申报系统,按照系统提示填写相关数据,如销售额、应纳税额等。例如,企业第一季度的销售额是30000元,按照3%的征收率,应纳税额是900元。在申报系统中准确填写这些数据后,提交申报,并在规定的时间内缴纳税款。 2. 企业所得税申报 企业所得税一般按年计算,分月或分季预缴。在预缴申报时,要计算出当期的应纳税所得额。例如,企业第一季度的收入是50000元,成本是30000元,费用是10000元,那么应纳税所得额就是50000 - 30000- 10000= 10000元。按照企业所得税税率(假设为25%),第一季度应预缴的企业所得税就是10000×25% = 2500元。 阅读原文:原文链接 该文章在 2025/1/2 18:17:10 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886