公转私这样备注,税局都懒得查你!

|

admin 2025年10月14日 23:9

本文热度 374

2025年10月14日 23:9

本文热度 374

|

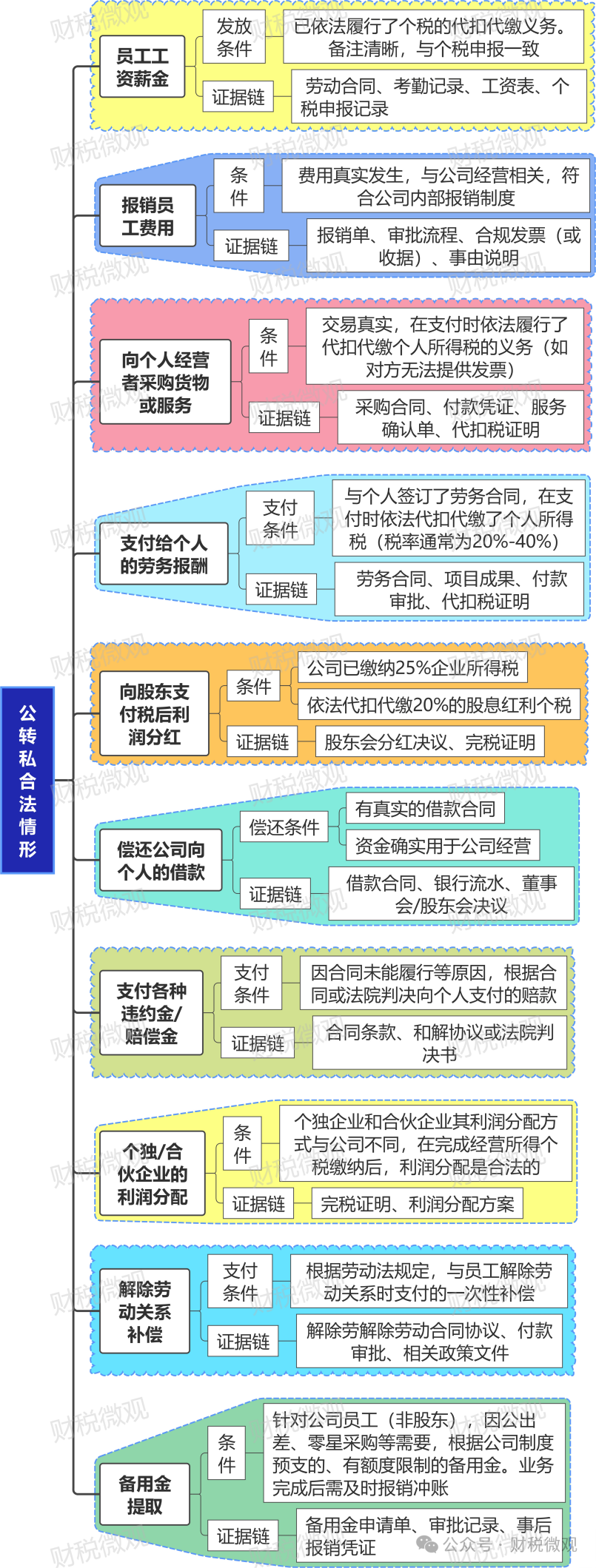

金税四期+银税联网下,公转私行为一直都是税局严查重点。但若公转私备注清晰、证据链完整、符合税法逻辑的资金流转,税务局都懒得来查你!工资薪金是合法的税前扣除成本,但必须有据可查。备注到月份、到性质,与个税申报记录、劳动合同、考勤记录对应,形成证据闭环。比如,报销张三XX月差旅费、报销李四XX月办公用品采购等报销的核心在于背后的发票和业务真实性。详细的备注直接关联到具体的报销人、时间、事项和发票,可以让公司的内部审批流程、报销凭证和资金流向形成一个证据链。比如,支付XX项目钢材货款(合同号:HT-2024001,非必要项)向个人采购,对方往往无法开具发票,这本身就是税务风险点。清晰的备注,尤其是注明合同编号,能立刻与采购合同、入库单、付款审批等关联起来,证明业务的真实性。这是税局紧盯的重灾区。公司利润在缴纳25%企业所得税后,税后利润分红给个人股东,还需代扣代缴20%的分红个税。但如果你用借款等名目转账,在纳税年度终了后既不归还又未用于经营,税局将直接视同分红,要求补缴20%个税和罚款。支付给非员工的个人劳务报酬,公司负有法定的代扣代缴个税义务。备注中清晰注明项目名称和款项性质,可以与《劳务合同》、项目成果、代扣个税记录等相互印证。比如,预支张三XX年XX月杭州出差备用金,切勿直接写借款、日常费用等。备用金是发给员工用于公司小额零星支出的,备注必须明确是预支、用于公务出差,并且有额度控制和报销时限。注意,这将其与股东借款严格区分开,避免被视同分红。业务结束后,需及时取得发票冲销借款,否则可能被认定为个人所得。比如,因合同纠纷等原因向个人支付的赔偿金,是合法的税前扣除项目,但前提是支付依据充分。清晰的备注,结合双方签订的《和解协议》或法院的《判决书》、《调解书》,可以证明该笔支出的真实性和合法性,避免被认定为变相福利。

阅读原文:原文链接

该文章在 2025/10/17 17:42:40 编辑过

400 186 1886

400 186 1886